統一的な基準による財務書類の公表

統一的な基準による財務書類4表を作成しましたのでお知らせします。

統一的な基準による財務書類とは

地方公共団体の予算・決算制度は、単式簿記(現金主義)方式を採用していますが、この方法は、その年度中にどれだけ収入があり、どのように支出したかという現金の動きがわかりやすい反面、地方公共団体が整備してきた道路や建物などの資産及び負債の状況、行政サービスに要したコストを把握することができないといった問題点が指摘されていました。

統一的な基準では、公営企業会計と同様、複式簿記(発生主義)方式を取り入れ、「資産・債務の適切な管理」「財務情報の分かりやすい開示」を行い、現行の単式簿記を補完するものです。

統一的な基準では、公営企業会計と同様、複式簿記(発生主義)方式を取り入れ、「資産・債務の適切な管理」「財務情報の分かりやすい開示」を行い、現行の単式簿記を補完するものです。

財務書類4表について

財務書類は以下の4表から成り立っています。

- 貸借対照表

行政サービスを提供するために形成してきた資産と、その資産がどのような財源(負債・純資産)で形成してきたかを表しています。 - 行政コスト計算書

1年間の資産形成につながらない消費的なサービスに伴うコストを性質別(人件費・物件費など)に表しています。 - 純資産変動計算書

貸借対照表の【純資産の部】において、純資産を減少させる要因と増加させる要因が1年間でどのように変動したかを表しています。 - 資金収支計算書

1年間の歳計現金の収入・支出の動きをその性質に応じて、「業務活動収支」、「投資活動収支」、「財務活動収支」の3つに区分して表しています。

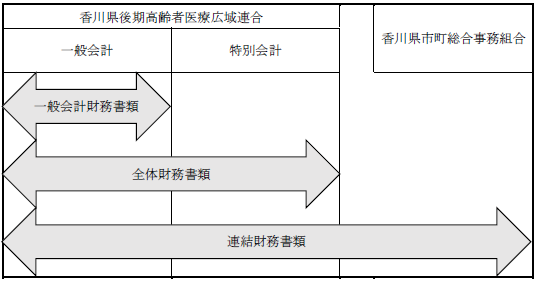

財務書類4表の対象とする会計の範囲

「普通会計(一般会計)」に「公営事業会計(後期高齢者医療特別会計)」と事務を委任して負担金を支払っている一部事務組合(香川県市町総合事務組合)の会計も連結の対象として作成しています。

なお、香川県内の構成市町については、経費負担割合に応じて比例連結します。

なお、香川県内の構成市町については、経費負担割合に応じて比例連結します。

図1 香川県後期高齢者医療広域連合の財務書類の対象となる団体(会計)